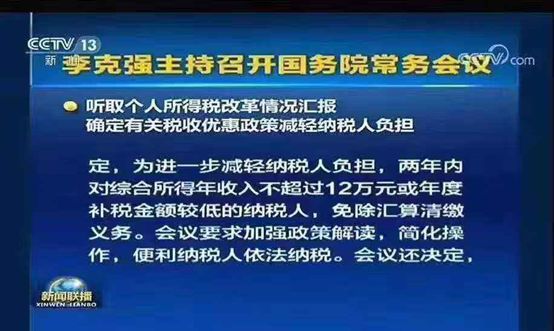

11月20日晚上,政府网站最新消息:李克强总理主持召开国务院常务会议,听取个人所得税改革情况汇报,确定有关税收优惠政策减轻纳税人负担等。

消息中最亮眼的应该就是汇算清缴相关的内容了,看到消息后,老徐喜出望外,不光是因为千呼万唤始出来,也并不只是纳税人负担减轻,更因为政策跟之前老徐预测的,并多次在培训课上分享的完全一致。老徐狠狠的发了一个朋友圈,仍是按捺不住激动的心情,感觉就像班主任押中高考大题一样的兴奋。于是奋笔疾书,写下此文,供大家学习参考。

还是先看看完整的消息吧。

李克强主持召开国务院常务会议

※ 听取个人所得税改革情况汇报 确定有关税收优惠政策减轻纳税人负担

※ 部署深化医药卫生体制改革 进一步推进药品集中采购和使用 更好服务群众看病就医

※ 通过《中华人民共和国城市维护建设税法(草案)》

会议指出,建立综合与分类相结合的个人所得税制,引入教育、养老等六项专项附加扣除,是党中央、国务院部署的重大税制改革,是减税降费的重要举措。自去年10月实施以来,改革成效逐步显现,今年前9个月累计减税4400多亿元,惠及2.5亿纳税人,对完善收入分配、增加居民收入、扩大消费发挥了重要作用。下一步,要合理有序建立个人所得税年度汇算清缴制度,使专项附加扣除政策更好落实并不断完善,实现税制可持续。会议决定,为进一步减轻纳税人特别是中低收入群体负担,暂定两年内对综合所得年收入不超过12万元或年度补税金额较低的纳税人,免除汇算清缴义务。会议要求加强相关政策解读,简化操作流程,优化办税服务,便利纳税人依法纳税。会议还决定,为促进海运业发展,适应国内对海产品较快增长的需求,借鉴国际做法,从今年1月1日起到2023年底,对一个纳税年度内在船航行超过183天的远洋船员,其工资薪金收入减按50%计入个人所得税应纳税所得额。

然后我们来解读一下关键问题。

📌 “两年内对综合所得年收入不超过12万元或年度补税金额较低的纳税人,免除汇算清缴义务”,到底是两年12万,还是一年12万收入?

肯定是一年12万收入啦,政策有效期才是两年,表搞错了。

📌 网上有人说,年收入12万以下不再做汇算清缴了,是这样吗?

不一定!“免除汇算清缴义务”不代表一定没有汇算清缴,懂了吗?

举个例子,老徐年收入10万元,那按照新政策年中预扣预缴的个税是不是应该去退税呢?如果要去退税,那是通过汇算清缴还是什么其他的简便方式,目前并没有明确,我们再等等国税总局进一步的通知吧。

📌 同样的,老徐讲课时经常提,“劳务报酬一发,汇算清缴必来”――现在假设汇算清缴义务免除了,还是这样吗?

当然是。因为义务虽然免除了,你难道不想通过汇算清缴把多缴的税退回来吗?劳务报酬在预扣预缴阶段,税率是20%起,而综合所得汇算清缴阶段是3%起,所以肯定是要退税的;如果年收入在12万以上,不管退税还是补税,你肯定要去做汇算清缴啦,跑也跑不掉。

还有,“年度补税金额较低的纳税人”也免除了汇算清缴义务,那什么叫补税金额较低呢?目前还不清楚,也要等细则。

📌 问题又来了,假设我的汇算清缴的义务已经免除了,那我还可以通过汇算清缴去退税么?

当然可以了,义务免除,通过汇算清缴退税还是税法赋予的权利,你,值得拥有!

现在就做好退税的准备吧~

📌 最后,关于汇算清缴的具体操作,我们需要跑税局吗?

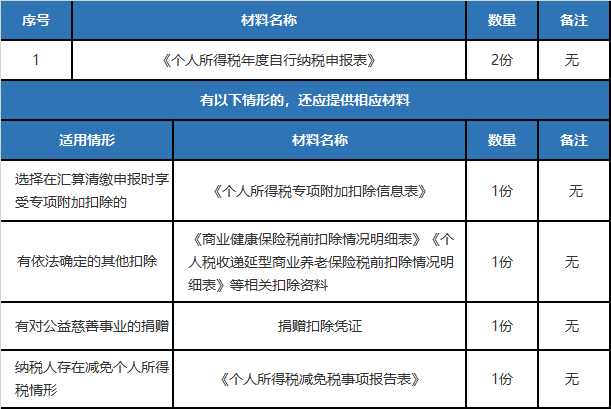

在昨天总理发话前,各地税局的口径都是要求填《个人所得税年度自行纳税申报表》(表格附后)然后去税局办税大厅的。但总理既然说了“简化操作流程,优化办税服务,便利纳税人依法纳税。”老徐估计基本上应该不用大家再跑了吧,通过个人所得税APP就应该能搞定了。

接下来就让我们热切盼望汇算清缴的具体政策出台,明确操作细节吧!

地方税局之前公布的汇算清缴材料准备要求及申报表附后,供大家参考。

附件4

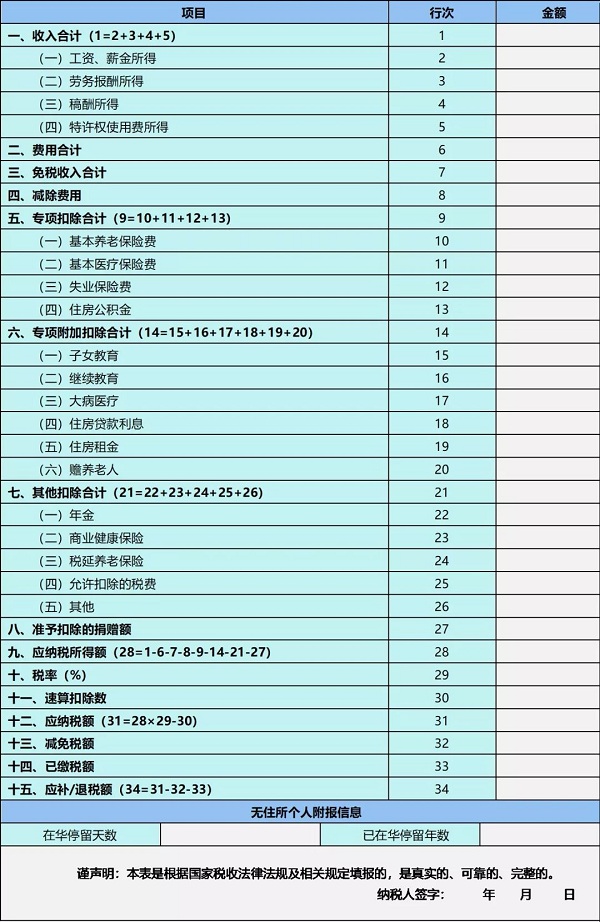

个人所得税年度自行纳税申报表

税款所属期: 年 月 日至 年 月 日

纳税人姓名:

纳税人识别号:

金额单位: 人民币元(列至角分)

《个人所得税年度自行纳税申报表》填表说明

一、适用范围

本表适用于居民个人取得境内综合所得,按税法规定进行个人所得税汇算清缴。纳税人取得境外所得的,不适用本表。

二、报送期限

居民个人取得综合所得需要办理汇算清缴的,应当在取得所得的次年3月1日至6月30日内,向主管税务机关办理汇算清缴,并报送本表。

三、本表各栏填写

(一)表头项目

1.税款所属期:填写纳税人取得所得应纳个人所得税款的所属期间。如2019年1月1日至2019年12月31日。

2.纳税人姓名:填写自然人纳税人姓名。

3.纳税人识别号:有中国公民身份号码的,填写中华人民共和国居民身份证上载明的“公民身份号码”;没有中国公民身份号码的,填写税务机关赋予的纳税人识别号。

(二)表内各行

1.第1行“收入合计”:填写纳税人本年度取得综合所得的收入合计金额。第1行=第2行+第3行+第4行+第5行。

2.第2行“工资、薪金所得”:填写本年度应当并入综合所得计税的工资、薪金收入总额。

3.第6行“费用合计”:纳税人取得劳务报酬所得、稿酬所得、特许权使用费所得时,填写减除20%费用的合计金额。

4.第7行“免税收入合计”:填写本年度符合税法规定的免税收入合计金额。其中,税法规定“稿酬所得的收入额减按70%计算”,对减计的30%部分,填入本行。

5.第8行“减除费用”:按税法规定的减除费用标准填写。

6.第9行“专项扣除合计”:填写按规定本年度可在税前扣除的基本养老保险费、基本医疗保险费、失业保险费、住房公积金的合计金额。

第9行=第10行+第11行+第12行+第13行。

7.第14行“专项附加扣除合计”:填写按规定本年度可在税前扣除的子女教育、继续教育、大病医疗、住房贷款利息或住房租金、赡养老人等专项附加扣除费用的合计金额。

第14行=第15行+第16行+第17行+第18行+第19行+第20行。

8.第21行“其他扣除合计”:填写按规定本年度可在税前扣除的年金、商业健康保险、税延养老保险、允许扣除的税费等其他扣除项目的合计金额。

第21行=第22行+第23行+第24行+第25行+第26行。

9.第27行“准予扣除的捐赠额”:填写按规定本年度准予在税前扣除的捐赠额的合计金额。

10.第28行“应纳税所得额”:根据相应行次计算填报。

第28行=第1行-第6行-第7行-第8行-第9行-第14行-第21行-第27行。

11.第29~30行“税率”“速算扣除数”:填写按规定适用的税率和速算扣除数。

12.第31行“应纳税额”:按照相关行次计算填报。

第31行=第28行×第29行-第30行。

13.第32行“减免税额”:填写符合税法规定的可以减免的税额,并附报《个人所得税减免税事项报告表》。

14.第33行“已缴税额”:填写本年度内纳税人在中国境内已经缴纳或者被扣缴税款的合计金额。

15.第34行“应补/退税额”:根据相关行次计算填报。

第34行=第31行-第32行-第33行

(三)无住所个人附报信息:本栏由无住所个人填写。不是,则不填。

1.在华停留天数:填写一个纳税年度内,无住所居民个人在中国境内停留的天数。

2.已在华停留年数:填写无住所个人已在华连续停留的年份数。

四、其他事项说明

以纸质方式报送本表的,应当一式两份,纳税人、税务机关各留存一份。

人事相关资讯

没有相关文章